私も配管工になって10年が経ちましたが、配管はとても面白く毎日メリハリのある作業ができていて、この仕事は天職だなぁと感じています。

それでも何も不安がないわけではなくて、やはりお金の面では将来に不安があるのが正直なところ。

だからと言って独立してゴリゴリ働いて稼ぐぞとか、もっと収入を優先して天職しようなどと思っているわけではありません。

ではどうしているのかというと、資産運用つまり投資をしているわけです。

この記事ではその資産運用について、どのような配分になっているか(ポートフォリオ)と、それぞれに対する概要と今後の方針をザックリと説明しています。

「お前のポートフォリオには興味ない」という方でも、考え方や各項目の概要を知るだけでも意味がありますので、気になる部分だけでも読んでみてください。

職人の給料事情

あなたがもし、どこかの会社または個人事業主(親方)に雇われているならば、月々いただくお給料は「現場に出たぶんだけ」かと思います。

つまりは「1日の日給(人工)×出勤日数」が1ヶ月の給料になるということですね。

この場合、給料を増やすには、簡単に言うと以下の2つになります。

- 1日の人工を上げる

- 出勤日数を増やす

これが実際はなかなか大変で、しかも上限が見えているんですね。

ここでは本題と逸れるので深く突っ込みませんが、とにかく難しいと言うことです。

逆にもう一方の出勤日数を増やすというのは現場があれば簡単。

なぜなら、土曜日に加えて日曜祝日も出勤したり、日勤と夜勤を繰り返したり出来るからです。

もちろんそれも限界はありますが、体力とヤル気のある若手にとっては魅力的かもしれませんね。

ポートフォリオという考え方

ここから本題に入っていきますが、まずは「ポートフォリオ」について超ザックリお伝えしておきます。

ポートフォリオとは、自分が持っている資産がどのような配分になっているかの構成のこと。

では資産とはどんなものかと言えば、以下のようなものがあります。

- 現金(自宅の金庫などに入っているお金)

- 銀行やゆうちょの預金

- 有価証券(株・債券など)

- 保険(貯蓄型や一時払いの生命保険)

- 不動産(土地、ビル、アパートなど)

- 自動車(ローン残債のない)

- 貴金属(地金、アクセサリー、宝石)

- 美術品(絵画、壺、骨董品など)

これらをどのような配分で持っているかがポートフォリオということ。

「えっ、現金と銀行の預金くらいしかないよ?」って感じかもしれませんが、大体の人はそんな感じだと思います。

なぜポートフォリオを組むのか?

ではそもそも、なぜそんな資産の構成を考えるのでしょうか?

現金と銀行預金つまり貯金だけではダメなのでしょうか?

実はそれだと長い目で見た時に、すごくもったいないと感じることや、危険だなと感じることが出てきてしまうのです。

これがいわゆる「リスク」とか「機会損失」というもの。

例えば、リスクとは以下のようなことです。

- 物価は年々少しずつ上がっているため、銀行に長期間預けているだけでお金の価値が目減りしてしまう(利息があるが物価の上昇率に勝てない)

- 外貨(ドルやユーロ)に比べて価値が下がれば、輸入に頼っている品物の価格が急騰する可能性あり

- 銀行が破綻すれば一定額以上は補償されない

- 預金に対して税金がかけられる可能性がある

また、機会損失の例としては以下のようなものがあります。

- 銀行預金よりも利率が良く損をする可能性の極めて低い投資先がある(国債や優良企業の社債)

- 複利の効果を利用して資産を何倍にも増やせる可能性がある

だから私は自分の資産を何種類かの形に変えて保有することで「資産を運用」をしており、その構成が今回ご紹介するポートフォリオなのです。

この資産運用の最大のメリットは、「お金がお金を産む」状況を作れること。

詳細は各章にてお伝えしますね。

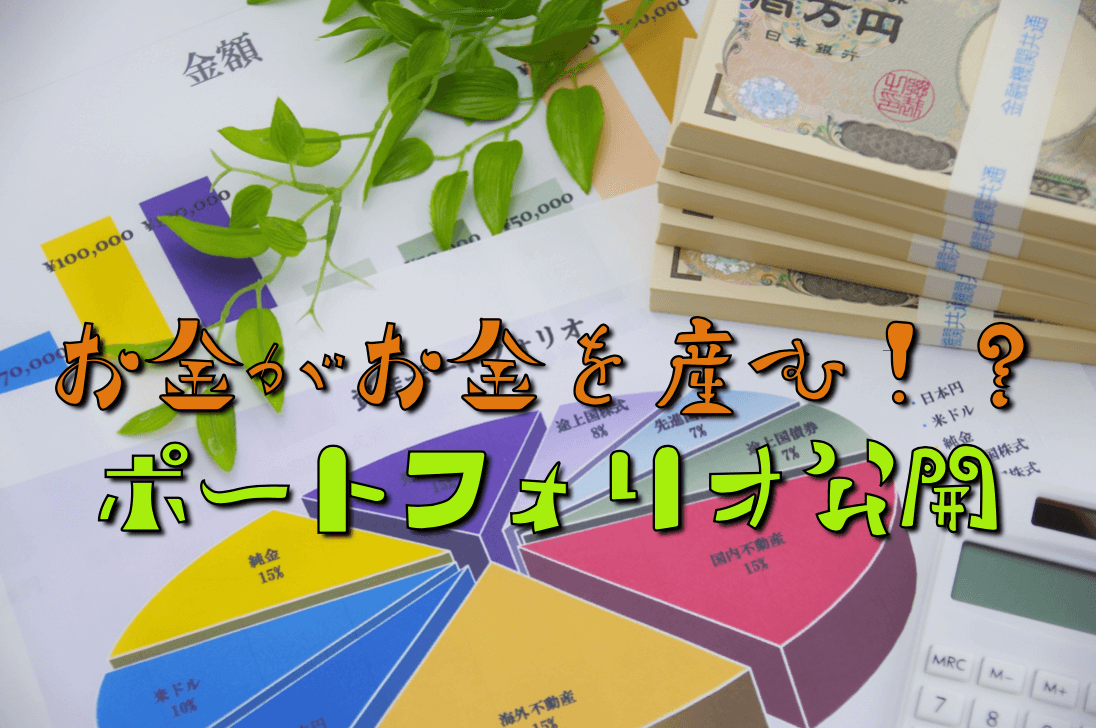

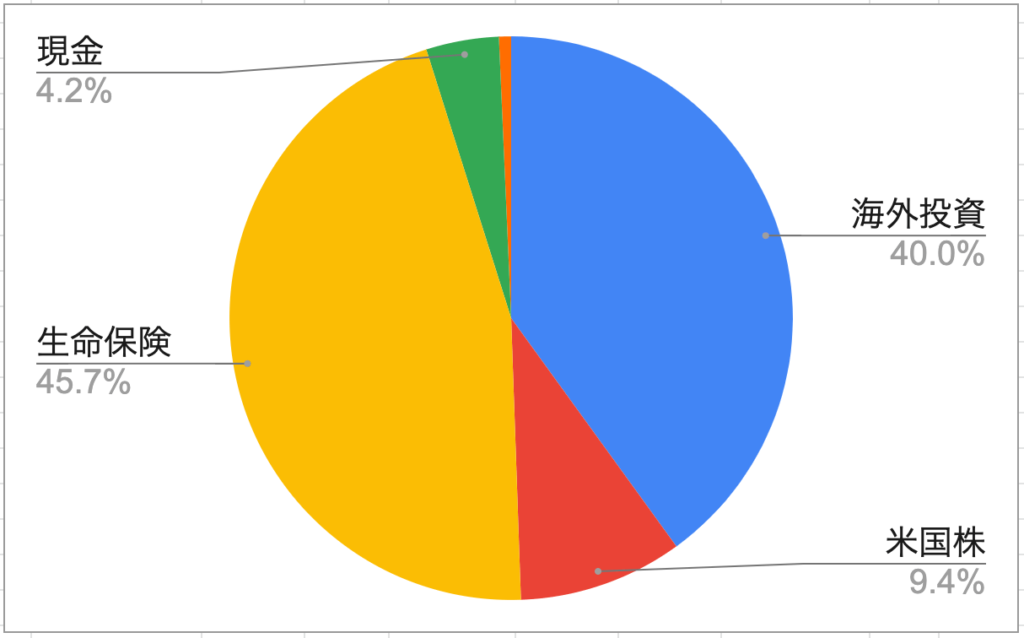

現在のポートフォリを公開

詳しくは各章でお伝えしていきますが、まずはいきなり私のポートフォリオの構成比率を載せます。

※家は持ち家(戸建)ですが、共同名義だったり二世帯だったりでややこしいので外しています。

※貴金属類に関しては時価が把握できないため外しています。

これだけ見ても意味不明とか賛否もあるかと思いますが、あくまでも現時点のもので、今後変えていく予定であることをご了承ください。

※金額は載せていませんが、後で現金の金額を大体お伝えしているので、おおよその予想はつくかもしれません。

ちなみにここまで書いてきて恐縮ですが、もし「そもそも貯金ゼロですけど!?」みたいな人は、まずは自分の支出を把握することに専念しましょう。

それだと資産運用とかポートフォリオ云々以前の話ですので・・・

ではそれぞれの項目についてお伝えしていきますね。

生命保険

生命保険は本来、死んでしまったり通常の生活をするのが困難な体になってしまったりしなければ、保険金の受取人にお金は入りません。

いわゆる「掛け捨て」と呼ばれるもので、保険料を払うことで、万が一の時にまとまった金額を受け取れる“安心感”を得ているわけです。

そのような保険の中にも「貯蓄型」と呼ばれるタイプがあります。

これは掛け捨てとは違って、毎月支払う保険料が保険会社にプールされていき、それを解約時や満期時に受け取ることができるもの。

私のポートフォリオを構成している生命保険は全てこのタイプです。

一見すると「保険料が返ってくるならこっちの方がいいじゃないか」と思われるかもしれません。

ただ、誤解を恐れずに言いますが、生命保険は無くすかギリギリまで少なくしたいと思っています。

現に資産運用やお金管理の書籍でも、「生命保険は無くすか必要最低限で良い」と主張しているのです。

貯蓄型保険のメリットとデメリット

なぜ生命保険の割合を少なくするか無くしても良いと考えているのか?

それは以下のようにメリットとデメリットをまとめてみた時に、私にとってはデメリットの方が大きいかなと感じているから。

- 万が一の時にはまとまった保険金が受け取れる

- 保険料が自動で引き落とされるので、貯金ができない人にも強制力がある

- 満期(設定による)を過ぎると払った保険料より多くの保険金額が受け取れる可能性がある

- もし病気になってしまったとしてもいざという時に残せるものがあるので安心材料になる

- 満期前に解約すると返戻率が低い(控除される額が大きい)

- 貯蓄型は月々の保険料が高めになる

- 満期までの期間が長期のため満期時に返戻率が100%を超えていてもインフレ率に負ける可能性が高い

- 保険会社が倒産したら内容が大きく変わってしまう可能性がある

- 保険金は大きいが、掛けた時点で解約返戻金はマイナスとなるため投資とは言えない

- 保険料に見えない手数料が含まれている

あくまでも「投資」という観点から見ていますが、満期前に解約すれば確実に損をしますし、満期を過ぎたとしても実質的に損をしてしまう可能性があるわけです。

私の場合、妻名義も含めて4種類加入しているのですが、現時点の解約返戻率が概ね70〜80%。

なので、100万円貯蓄(保険料支払い累計額)していたとして、今解約すると70〜80万円が現金として振り込まれるということになります。

返戻率は期間が長いほど高くなりますので、ある程度タイミングを見て解約し、他へ投資しようかと考えています。

海外積立投資

積立と聞くとなんとなくイメージは湧くかもしれませんが、「海外積立投資」となると意味不明かもしれませんね。

これは簡単に言うと、「海外の金融会社が管理している積立型の商品に投資している」ということです。

表面上は毎月一定金額が引き落とされるだけなので、普通の積立投資と変わりません。

違うのは、その「積立金で何を買うか?」ということ。

毎月の積立金がどうなっている?

ここからが海外投資の真髄です。

毎月積立てている金額で何をしているかと言うと、いくつかの海外ファンドを買っています。

ファンドとは、投資家から集めたお金を様々な国の株式や債券などに投資している金融機関(金融商品)のこと。

何に投資するかはファンドごとに色があって、例えば米国株・米国債券・中国株・インド株・エネルギー関連・ハイテク株・鉱山系など実に様々です。

私の場合、最初は4つのファンドに分散していましたが、現在は8つのファンドに分散しています。

その内訳は以下。

- 米国株

- テクノロジー(世界)

- 中国

- インド

- 鉱山

- ASEAN

- ヘッジファンド

- バリュー株

これらのファンドは自由に設定することができて、投資関連の知識が豊富な人は頻繁に入れ替えるケースもあるようです。

私はまだまだ素人レベルなので、日々勉強しつつ助言会社に色々と相談しながら運用しています。

助言会社とは「IFA」と呼ばれたりもしますが、資産運用のアドバイスをしてくれる会社(人)です。

投資に関する知識や経験が豊富なので人生における様々なお金の相談に載ってくれたり、海外の金融機関との仲介をしてくれたりします。

それにはもちろん手数料は発生していて、中には会社の利益を優先するような助言会社もあるので、選ぶ際には注意が必要です。

この海外積立投資についてもメリット・デメリットがあるので、取り組むには結構勇気がいります。

ですが、長期的な運用を考えるなら非常に有効な選択肢です。

- 日本では買えないような運用成績の良いファンドに投資できる

- 必要資金が1,000万円〜のような富裕層や機関投資家向けのファンドに投資できる

- 複利の効果で長期的に大きなリターンを得られる可能性がある

- 日本の投資信託や銀行で買えるような商品に比較して手数料が安い

- 世界経済や投資の勉強になる

- 早期に解約すると手数料や違約金が高くつく

- 短期で利益がほしい人には向かない

- 基本はほったらかしでも良いが定期的に内容を見直す必要がある(知識が必要)

毎月コツコツと積立をして、遠い将来自分が働かなくなった時くらいに大きな利益を得られる可能性があるのが海外投資の魅力です。

ちなみに私の場合、積立の満期は30年で現在9年が経過しています。

肝心の運用成績は手数料など諸々引いて5%くらい。

この海外積立投資は、よほどのことがない限り満期まで続けるつもりです。

なにしろ長くやればやるほど「複利の力」で利益が膨らみますからね。

米国株(配当株・成長株)

米国株はアメリカの証券取引所で取引されている株式のこと。

市場としてはNYSE(ニューヨーク証券取引所)やNASDAQなどがメジャーです。

昔は取引するにも手数料が高く日本でやっている人は少なかったようですが、今はネット証券が台頭し手数料も安くなったので、かなり手軽に投資できるようになりました。

私も国内のネット証券会社数社と海外の証券会社に口座を開設し取引しています。

この米国株についてはまだ始めたばかりでして、2020年の年末あたりから毎月少しずつ買っています。

米国株の最大のメリットは成長性と1株から買える手軽さ。まず以下のグラフをグラフをみてください。

出典:google finance

これは日本企業の株価の平均である日経平均とアメリカ株の代表的な3指数を比較したもの。

「日経平均どこ?」と思うくらい地べたを這っているのに対し、米国の指数は右肩上がりですよね。

短期間での波はあるものの、中長期では成長が期待できるわけです。(もちろん100%そうなるわけではありません)

また、どの銘柄も1株から購入できるので、日本株(購入単位が100株)のようにまとまった資金がなくても投資できます。

これらのメリットが認知されてきて、最近では「米国株ブーム」なんて言われるくらい、身近な投資先になってきています。

どのような銘柄を買っているか

それでどのような銘柄を買っているかですが、私のスタンスは以下の2つです。

- 配当のある優良企業を長期保有し配当金を再投資

投資額全体の2/3程度(インカムゲイン狙い) - 数年で大きく成長する(株価が伸びる)可能性のある銘柄に投資

投資額全体の1/3程度(キャピタルゲイン狙い)

どちらのスタンスでも共通しているのは、基本的に買ったら数年〜数十年は保有し続けること。

そうすることで、配当株では「複利の効果」を最大化し、成長株では株価の値上がり益を最大化するのが狙いです。

ここでは具体的な銘柄名までは書きませんが、毎年増配している企業や配当+中長期的な成長が見込める企業がメインになります。

ただ、私自身はまだまだ初心者ですしそこまで目利きができるわけではないので、メルマガや有料のニュースレターに登録して情報を得ています。

ニュースレターは月1,000円程度しますが、読むだけでもかなり勉強になりますし、推奨銘柄による含み益や配当が全然それを上回っているので、今後も続ける予定です。

もし個別の銘柄やニュースレターに興味がある方は、問い合わせいただければ具体的な内容をお伝えします。

多くの人は短期売買(デイトレード)で今日明日に利益を欲しがりますが、利益を出し続けるのは至難の業。

何よりも毎日チャートにへばりつくのはめんどくさいですし、精神的にも良くないですよね。

だから私は「バイ&ホールド・時々メンテナンス」方式をとっているのです。

現金

ここ最近ではキャッシュレス決済が主流になってきましたが、結局のところ何かを買ったりサービスを受けたりするには現金が必要です。

なので現金は必ず持っておくべき。

日々の生活に必要な分はもちろん、不意な出費(冠婚葬祭や病気など)に対応できるくらいはあった方が良いですね。

ただ、現金は持っているだけでは1円も産みませんし、家の金庫に置いておくだけでは怖いし不便なので、まず銀行に預けていますよね。

で、遥か昔だったらそれだけで利息を受け取ることができましたが、現在ではそれも極々わずか。

むしろ、ATMでお金をおろそうものなら逆に手数料を持っていかれます。

だから現金に関しては投資とか運用という意味合いではなくて、「必要になった時に保険や株を現金化しなくて大丈夫なように持っておく」といった感じ。

私的には、今や銀行にお金を預けておくべき理由は、固定費やクレジットカードの引き落とし、ネットバンキングを使った振込みくらいしかないと思ってます。

どのくらいの現金を持っておくべきか?

では具体的にどのくらい持っておくべきかということですが、よく言われるのは、1ヶ月の生活費の3〜6倍です。

例えば、毎月20万円で生活できているのなら60〜100万円くらい。

これだけあれば大概のことはなんとかなります。

逆にこのくらいの現金がないなら、投資はすべきではないということ。

投資はあくまでも「余裕資金」でやらないと、現金が必要になった時に困るだけでなく、資産額の浮き沈みがストレスになったり焦っておかしな売買をしてしまったりします。

最悪は投資したお金がゼロになってしまう可能性もありますから。

それからもしあなたが、「少しまとまった資産はあるけど銀行預金のみです」という場合も注意してください。

これは見方を変えれば「銀行預金という投資商品にフル突っ込みしている」状態。

利率が年に0.00・・・%の商品に全資産を投資しておくことが、果たして安心・安全と言えるのでしょうか。

じりじりと物価が上がり銀行の手数料も値上がりしていく中、今後も銀行預金だけをし続けるのか、よく考えてみてください。

今回のまとめノート

今回は私がどのように資産運用しているかを赤裸々にお伝えしました。

投資はあなたの人生を豊かにするのはもちろん、金融や経済の知識が身に付くことで、周囲の見え方や考え方が変わってきます。

高校の授業でも2022年から「資産形成」の内容が必修化するくらい身近になってきました。

もし毎月きっちり給料を使い切っているとか、ある程度貯金はあるけど何もしてないという方は、ぜひ今回の記事を参考に資産運用を考えてみてください。

では、良い配管工ライフを!

コメントを残す